購入前に見るべきマンション管理のチェックポイントについて知りましょう!

マンション購入をご検討のお客様に、購入前に見るべき

【マンション管理のチェックポイント】についてお伝えします♪

マンションには

廊下、階段、エントランス、エレベーターなどの共用部が存在します。

管理組合は、所有者から管理費を徴収し、

共用部の日常的な維持管理を行っています。

例えば、マンションの共用部の管理内容には以下のようなものがあります。

▼共用部の維持管理の内容

・エレベーターの定期点検の実施

・給排水・消火設備の法定点検の実施

・管理人やコンシェルジュ等の有人サービス

・廊下や階段、エントランス、集会室等の共用部の清掃

・エレベーターや廊下の照明の交換

・植栽の剪定や防虫・除草、散水等の庭の維持

マンションの管理は日常的に行われるものであるため、

長期修繕計画に基づいて実施される大規模修繕とは異なります。

マンションを購入すると管理費と修繕積立金が発生しますが、

管理費は日常的な管理コストに充当され、

修繕積立金は大規模修繕のために貯蓄されます。

では、より見ておいた方が良い、2つのポイントをお伝えします!

◆―――――――◆―――――――◆―――――――◆―――――――◆―――――――◆―――――――◆

point①「重要事項に係る調査報告書」

1.修繕積立金の総額

マンションは10~15年に一度大規模修繕工事が必要となります。

その際に工事費用に回せるほどの貯蓄があるかどうかを、

工事の総額と照らし合わせて確認しておくことをお勧めします!

2.マンション内でのトラブル等の有無

現在マンション内で問題になっていることも報告されていたりするので、

確認してみてください。

◆―――――――◆―――――――◆―――――――◆―――――――◆―――――――◆―――――――◆

point②「長期修繕計画書を見てみよう」

こちらは長期的にマンションを修繕していく計画を記した書面です。

1.書面が作成されているか

古いマンションの場合は長期修繕計画書がないケースもあるので

一度確認をしておきましょう。

2.修繕積立金の値上げのタイミング

修繕積立金は段階的に上がるものではありますが、

直近で上がる場合は月々の支払いに関わってくるので要確認です。

3.直近の修繕工事の予定

日当たり、騒音の問題が起こりやすい修繕工事。

いつ修繕工事があるのかをチェックしておくと、心の準備ができますね!

◆―――――――◆―――――――◆―――――――◆―――――――◆―――――――◆―――――――◆

以上の内容は、契約時に不動産会社が説明する義務があります。

契約前に、事前に確認できていると

契約のタイミングで「こんなはずでは・・・」とならないので、

資料を取り寄せ、自分で確認することが大事です!

購入したいマンションの候補が絞れてきたら、

不動産会社に相談をし、上記のポイントを踏まえて、

物件を見せてもらいましょう!!

☆★☆*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*★☆★

サンユーハウジングでは、ご希望条件やご事情に応じてお客様に寄り添い最適なご提案をさせていただきます。

不動産の購入や売却でご不安な事、ご心配な事、お困り事等何でもお気軽にご相談下さい。

TEL:052-723-7751

☆★☆*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*…*★☆★

《あわせて読みたい関連記事》

〉マンション購入時の注意点。「修繕積立金」「管理費」の違いとは?

マイホーム購入前に知っておきたい「住宅ローン」

不動産購入にあたり、必ずと言っていいほど

【住宅ローン】というワードを耳にすると思います。

住宅ローンとは、その名の通り、住宅を買ったり改築したりするために

金融機関から借りるお金のこと。

高額な不動産の購入費用をすべて手持ちのお金で

まかなえる人はそうそう多くはいません。

そこで住宅を購入する場合には、ほとんどの人が住宅ローンを利用し、

月々の返済をしていくことになります。

◆―――――――◆―――――――◆―――――――◆

▼住宅ローンとは?

①どんな時に利用する?

⇒ 「住むため」&「自分のため」

原則「本人が住むため」のものであり、

「人に貸すため」や「セカンドハウス」の場合などは利用できません。

借り換えや中古住宅購入にも、ほとんどの住宅ローンが利用できます。

ただし、金融機関によって要件が違うので、あらかじめ確認が必要です。

================================

②どんな人が利用できる?

⇒ 安定した収入のある人

住宅ローンは誰でも借り入れ出来るわけでなく、

安定した勤労収入があること が大きな条件です。

そのため、専業主婦や年金収入だけの人は借り入れできません。

年収や勤続年数(自営業は実績)、返し終える年齢、健康状態なども借り入れ

できるかどうかの大事な要素ですが、その審査基準も金融機関よって違います。

できれば複数に相談をしてみましょう。

================================

③どこで借りられる?

⇒ 銀行だけでない

住宅ローンは、銀行やJA、住宅ローン専門会社などで借りることが出来ます。

その他、会社員や公務員が利用できる財形住宅融資や、自治体が住民のために行う

自治体融資などもあり、取扱い機関や商品内容の種類も豊富です。

広い選択肢から、より自分に合った住宅ローンを見つけることが大事です。

================================

④どんな物件で利用できる?

⇒ 基本的にはどんな物件でも可

住むための住宅の購入であれば、基本的にどんな物件でも利用できます。

新築はもちろん、中古マンションや中古戸建、

住宅を建てるための土地の購入のケースでも、住宅ローンの利用は可能です。

ただし住宅ローンは、物件によって借り入れ条件や利用条件が異なります。

たとえば、中古住宅でローンを組む場合には、建物の耐久性が考慮されるため、

借り入れ期間が短く制限されます。

◆―――――――◆―――――――◆―――――――◆

住宅ローンの基本情報をおさえたところで、

下記のような疑問を思い浮かべたことはあるでしょうか?

・先に住宅ローンの事前審査をした方がいいの?

・先に物件探しをした方がいいの?

・そもそも私、どれくらい借り入れができるの?

住宅ローンと言っても、ローンを借りるには審査に通らなければいけなかったり、

条件があったりと、意外と簡単なものではありません。

では、上記の疑問を解決していきましょう!

◆―――――――◆―――――――◆―――――――◆

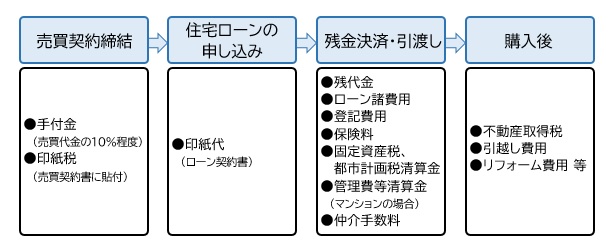

▼住宅ローンの流れ

住宅ローンがおりるまでの流れは以下の通りです。

① 事前審査の申込

↓

<約1週間>

↓

② 事前審査の結果

➂ 本審査の申込

↓

<約1週間>

↓

④ 本審査の結果

⑤ 金銭消費貸借契約

↓

<約1週間>

↓

⑥ 決済(不動産の引渡)

ローンが正式におりる(契約・決済)までには、

事前審査・本審査の2つの審査を通らなければなりません。

▼住宅ローンの【事前審査】と【本審査】の違い

【事前審査】

住宅ローンを正式に申し込む前に、

申込者の返済能力などを最小限の情報から短期間に判断する審査。

物件の売買契約等を結ぶ前に申し込めるので、

「住宅ローンが借りられそうか」を契約前に確認することができます。

1日~1週間程度で審査結果が連絡され、事前審査が通れば、

正式なローン申し込み(本審査)が案内されます。

【本審査】

金融機関(保証会社が付く場合は保証会社)に提出した書類に基づいて詳しく審査され、

担保物件や健康状態(団体信用生命保険加入のため)なども確認されます。

審査期間は金融機関によって異なりますが、1~2週間程度が一般的です。

本審査に通ったら、住宅ローンの契約手続きを行い、

物件の引き渡しと同時に借り入れという流れになります。

◆―――――――◆―――――――◆―――――――◆

▼住宅ローンの事前審査のタイミング

パターン① 物件探し先行

(購入する物件を決めてから事前審査するパターン)

例えば、Aさんは3,000万円台の物件を探し続け、

気に入ったある物件の購入申込書を出しました。

しかし、事前審査の結果、Aさんが借り入れできる限度額は2,500万円まででした。

せっかく気に入った物件が見つかったのに、

物件購入を諦めなければいけなかったり、物件を変えたりと、

それまでに費やしてきた時間と労力が無駄になってしまいます…。

================================

パターン② ローン審査先行

(事前審査を先に行い、あとで物件を購入するパターン)

この場合、「物件もないのに、審査できるのか?」と思われますが、

そこは、ぜひ一度、今相談している不動産業者に話をし

”仮物件”を探してもらいましょう。

また、前年度の年収や月々の賃料からも、

月々の返済額がどれくらいが妥当なのか試算してもらえますので、

遠慮せずに不動産業者に相談しましょう!

◆―――――――◆―――――――◆―――――――◆

上記の2つのパターンを比べると、ローンの事前審査の結果が分かったうえで

物件を選ぶほうが、気持ち的にも安心かもしれませんね!!

ほかにも、銀行選びや、どこの金利が安いかなど

掘れば掘るほど、住宅ローンは奥が深いです。

希望する物件、借入の有無、つなぎ融資をするか否か・・・

一度ご条件を仲介業者の担当者に相談してください。

また、銀行もそれぞれ特徴や審査基準があったりします。

断られてもめげずに、不動産業者の担当者と相談しながら進めていくといいかもしれません。

◆―――――――◆―――――――◆―――――――◆

では、いざ念願のマイホームを手に入れても、

想定外の「収入減少」や「継続的な支出増加」により

住宅ローンの返済が苦しくなって後悔する人も少なくないそう・・・。

そうならないためにも、お金の問題で注意すべきポイントを説明します!

point①「返済額は家賃並み」の言葉に注意

物件チラシに書いてある「月々〇万円台」という文字を見かけた事はありませんか?

モデルルームの担当者からも「月々の返済額は家賃並み」と勧められることがあります。

実際のシミュレーションでは、たしかに家賃並みの返済でマイホームが手に入るため

購入を決断する後押しになることも多いようです。

この「月々の返済額は家賃並み」というフレーズ、決して間違いではありません。

しかし、実際に不動産を手に入れると、固定資産税や修繕費用などの支出や、

全期間固定金利以外のプランで住宅ローンを組んでいる場合は、

将来金利が上昇して月々の返済額が増えるリスクもあります。

こうした出費があることを理解したうえで、資金計画を立てることが大切です。

point②頭金も必要だけど、予備費も残しておく

住宅ローンを利用して家を買うときに用意するのが【頭金】

頭金をたくさん用意すれば借入額が少なくなり、返済が楽になります。

さらに、最近の住宅ローンには、一定割合以上の頭金を用意すると金利が優遇される

プランも用意されているため、できるだけ多くの頭金を準備したいところです。

しかし、手元資金を残さず、貯金の大半を頭金に充ててしまうと、

勤務先の業績悪化による収入減や転職、病気など、万一の場合に返済を続けられなくなります。

住宅ローンを申し込む場合には、万一の場合でも返済を続けられるよう、

ある程度の予備費を残しておくことも大切です。

================================

point③親から資金援助の場合は税金に注意

親から資金援助を受けて家を買う場合、

贈与税が課税されないように注意しなければなりません。

贈与税は、年間110万円を上回る贈与に対して課税され、

税額もかなりの負担になります。そのため、親から住宅資金を受ける場合には、

「住宅取得等資金贈与の非課税の特例」や「相続時精算課税制度」などを活用し、

税負担を抑える工夫が必要です。

また、親から住宅資金の借り入れをする場合でも、

贈与とみなされないように借用書を作成し、

預金口座に振り込むなどして返済の事実を残しておきましょう。

◆―――――――◆―――――――◆―――――――◆

家を買ってから後悔しないよう事前に返済シミュレーションをすると同時に

購入後も様々な出費が必要になることを理解した上で資金計画を立てることが大切です!

☆★☆*…*…*…*…*…*…*…*…*…*…*…*…*…*…*★☆★

サンユーハウジングでは、ご希望条件やご事情に応じてお客様に寄り添い最適なご提案をさせていただきます。

不動産の購入や売却でご不安な事、ご心配な事、お困り事等何でもお気軽にご相談下さい。

TEL:052-723-7751

☆★☆*…*…*…*…*…*…*…*…*…*…*…*…*…*…*★☆★

《あわせて読みたい関連記事》

めっちゃハイカロリー( ゚Д゚)

おはようございます。水野です。

少し前にはなりますが、子供からコレ↓

買ってきてと頼まれ買ってきました。

1つのものでカロリーが・・・3990kcal超え!?

普通のペヤングの何倍なの!?ってほどの量でした。

(調べたら通常の7.3倍なんですって・・・)

早速辛味噌の方を作ってみました!

麺もさることながらワカメの量が多いなぁ💦

(通常サイズとの比較写真撮れば良かったとちょっと後悔(-_-;) )

ちょっとピリッと辛みがありますが味噌の味も濃く

最初のうちは美味しく食べていたのですが、

量を食べても減らない!!!(>_<)

しかもだんだんと味に飽きてきてしまい最後の方は

残すまいと頑張って食べるだけ・・・

子供たちと水野で頑張って完食しましたが、

もうしばらくはラーメンなんて要らない気分になりました💦

何事も適量が一番ですね!

まだ売っているかはわかりませんが見かけたら

ご家族で試してみるのもいいかもしれませんね♪

◆◆◇◇◆◇◇◆◆◇◇◆◇◇◆◆◇◇◆◇◇◆◆

「売りタイ!」「買いタイ!」千種区の不動産売買の

ことなら私たちにお任せ下さい!

◇相続したお家があってどうしようか悩んでいる

◇今のお家がどれくらいで売れるか知りたい

◇古いマンションだから売れるか心配

◇住み替えようと思っているけどこのお家をどうしよう

などなど、お悩みの方はぜひ一度サンユーハウジングにご相談下さい♪

私共はお客様の力になりタイ!

スタッフ一同心を込めて全力でお手伝いをさせていただきます。

お電話の際はこちらまで、お気軽にお問い合わせください。

↓ ↓ ↓ ↓ ↓

TEL:052-723-7751

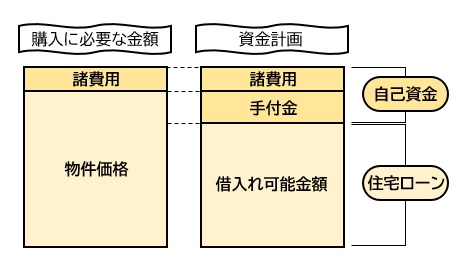

マイホーム購入における資金計画について

気に入ったお家が見つかったら次は購入のための資金計画を立てましょう。

仮に3000万円の物件があったとしても3000万円では買えません。

物件の購入価格に加えて、税金や保険料・仲介手数料などさまざまな諸費用(諸経費)が必要になります。

不動産の購入にあたりローンや自己資金を把握して資金計画をたてることが重要です。

この諸費用部分は物件の価格のおよそ7~10%前後が目安と考えられています。

購入に必要な金額がどんな流れで必要なのかは次のとおりです。

住宅購入時には、住宅ローンの諸費用や、不動産登記にかかる費用、家具購入や引越し代金などさまざまな費用が必要なのがわかります。

◆―――――――◆―――――――◆―――――――◆

さまざまな費用がかかるというのはわかりましたが、実際にどのくらいかかるのかイメージつきませんよね。

次は、それぞれにかかる費用を詳しく見ていきましょう。

まず住宅購入にかかる諸費用は大きく分けて、

「物件にかかる諸費用」と「住宅ローンにかかる諸費用」に分けられます。

なかでも《新築物件》と《中古物件》の場合でかかる諸費用に若干違いがあります。

▼物件にかかる諸費用の内訳

例:物件価格3,000万円で計算をしていきます

《新築物件》+《中古物件》

①売買契約書印紙代「1万円」

物件価格が1,000万円~5,000万円の場合、印紙代が1万円かかります。

基本的には買主・売主ともに一枚ずつ必要で、こちらは国に納める税金です。

ちなみに他の価格帯の時の印紙の種類はこちら↓

・物件価格が500万円~1,000万円 印紙代 5千円

・物件価格が5,000万円~10,000万円 印紙代 3万円 等

②登記費用「約40万円」

購入した不動産を法務局に登記する際に必要な費用となり、買主と売主で各自費用を負担していただきます。

費用の内訳は、登記時にかかる登録免許税と、司法書士の代行費用になります。

③固定資産税・都市計画税清算金「約12万円」

物件を取得すると、毎年税金がかかります。

4月1日から翌3月31日を1年と計算し、決済時日割り計算を行います。

「固定資産」とされる土地や家屋、償却資産などに対して毎年かかる税金です。毎年1月1日の時点での所有者に対して納税通知書が届きます。

④不動産取得税「約15万円」

こちらは物件により価格の変動はありますが、不動産を取得した際に一度だけかかる税金になります。

⑤仲介手数料「105万6千円」

国で決められた計算方式に則り、(物件価格×3%+6万円)×消費税になります。

こちらが、不動産業者がお客様からいただいている報酬です。

⑥銀行取次手数料「5万5千円」

ローンの事前審査の準備や、銀行に提出する書類のやり取りなど、買主に代わり行う事務手数料です。

上記の費用で計算すると、約179万円程になります。

その他かかってくる費用とつきましては

◆引越し費用

◆マンションの場合・・・

「管理費」「修繕積立金」「駐車場料金」など

~~~~~~~~~~~~~~~~~~~~~~~~~

《新築物件》のみかかる費用

◆表題登記費用

新築の場合、名義が登録されていないので、新規に登録を行うための登記費用を買主に負担していただきます。

~~~~~~~~~~~~~~~~~~~~~~~~~

《中古物件》のみかかる費用

◆リフォーム・増改築費用

◆ハウスクリーニング代 など

◆―――――――◆―――――――◆―――――――◆

▼住宅ローンにかかる費用

《新築物件》+《中古物件》

①金銭消費貸借契約書印紙代「2万円」

お客様と銀行で借入の契約を結んでいただく際の契約書に貼付する収入印紙代。

こちらは税金です。

銀行との金消契約(ローン契約)時に契約書類に貼付します。

▽金銭消費貸借契約

借主が、貸主から金銭を借り入れてその金銭を消費し、

その借入額と同額の金銭(利息付の場合は利息分も含めて)を

貸主に返済するという契約のこと。

また、住宅ローンの融資を受ける際に、金融機関と交わす最終の契約のことでもあり、

一般的には『住宅ローン契約』とも言う。

②事務手数料「5万5千円」※銀行により変動あり

銀行の事務手数料になります。

フラット35を使用する場合、11万円と違いがあります。

③団体信用生命保険料「費用は借入金利に含む」

住宅ローンを組む際に必ず加入しないといけない保険です。

保険料は借入金利に上乗せされているため、0円です。

健康上の問題で加入できない方は、フラット35で団信無しで加入する事ができます。

④保証会社保証料「100万円の借り入れに対し、21,000円程」

例:3,000万円借り入れの場合、21,000円×30=630,000円となります。

借入年数、借入額、お客様の属性により変動がございます。

⑤振込手数料「880円」※変動あり

お客様の借入銀行の口座から売主の指定口座に対して振込手数料となり、

基本的には買主負担となります。

⑥火災保険料「価格相場はマンション15万円、戸建は25万円程」

住宅ローンを組む際に、必ず加入していただく必要があります。

1~10年単位で様々な保険がありますので、価格に変動がございます。

以上が、基本的な物件購入時にかかる諸費用となります。

すべて合わせると、費用は277万円程かかります。

物件価格の5~10%というのは納得ですね。

◆―――――――◆―――――――◆―――――――◆

物件価格+諸費用というのはわかっても、住宅ローンを利用するならば、

「じゃ実際に毎月の支払額はいくらなの?」

「何年で返済すればいいの?」

など気になりますよね。

価格が決まったら次は月々の「返済額」や「返済期間」を決めましょう!

住宅ローンの返済は、30年前後と長く続くケースが多いため、今だけでなく将来の家計プランも考えて返済額を決めるのがポイントです。

家を買った後の住居費を今より増やせるか、教育費がどれだけかかるのかなど考慮して計画を立てると良いでしょう。

住宅ローンは定年退職までに完済するのが理想です。

返済期間を短くすると、毎月返済額は高くなるのできちんと考えないといけません。

◆―――――――◆―――――――◆―――――――◆

▼資金計画のポイントのまとめ

◆用意できる自己資金を把握し、年収等による借入れ可能額を不動産会社や銀行等に確認しましょう。

◆返済計画をしっかりと立てます。月々の返済や ボーナス時の返済を併用するのかどうかも考えてローン金額を決めましょう。

◆マンションでは、月々の管理費・修繕積立金や駐車場代なども考慮し、返済計画を立てることが大切です。

◆家族からの援助などがある場合は、早めに営業担当者に相談しましょう。税金の費用が変わる場合があります。

不動産のご購入には、土地や建物の価格以外にも売買契約時から引渡しまでの各場面でさまざまな費用がかかります。

不動産は金額がとても大きい買い物です。住宅購入の際には早めの段階で、購入にかかる総額をしっかりと把握し30年や40年後の未来を見据えてしっかりと計画しましょう!

☆★☆*…*…*…*…*…*…*…*…*…*…*…*…*…*★☆★

サンユーハウジングでは、ご希望条件やご事情に応じてお客様に寄り添い最適なご提案をさせていただきます。

不動産の購入や売却でご不安な事、ご心配な事、お困り事等何でもお気軽にご相談下さい。

TEL:052-723-7751

☆★☆*…*…*…*…*…*…*…*…*…*…*…*…*…*★☆★

《あわせて読みたい関連記事》